DEFINIZIONE AGEVOLATA (“ROTTAMAZIONE-QUINQUIES”). ART. 10-QUINQUIES, D.L. 38/2026.

Cosa riguarda

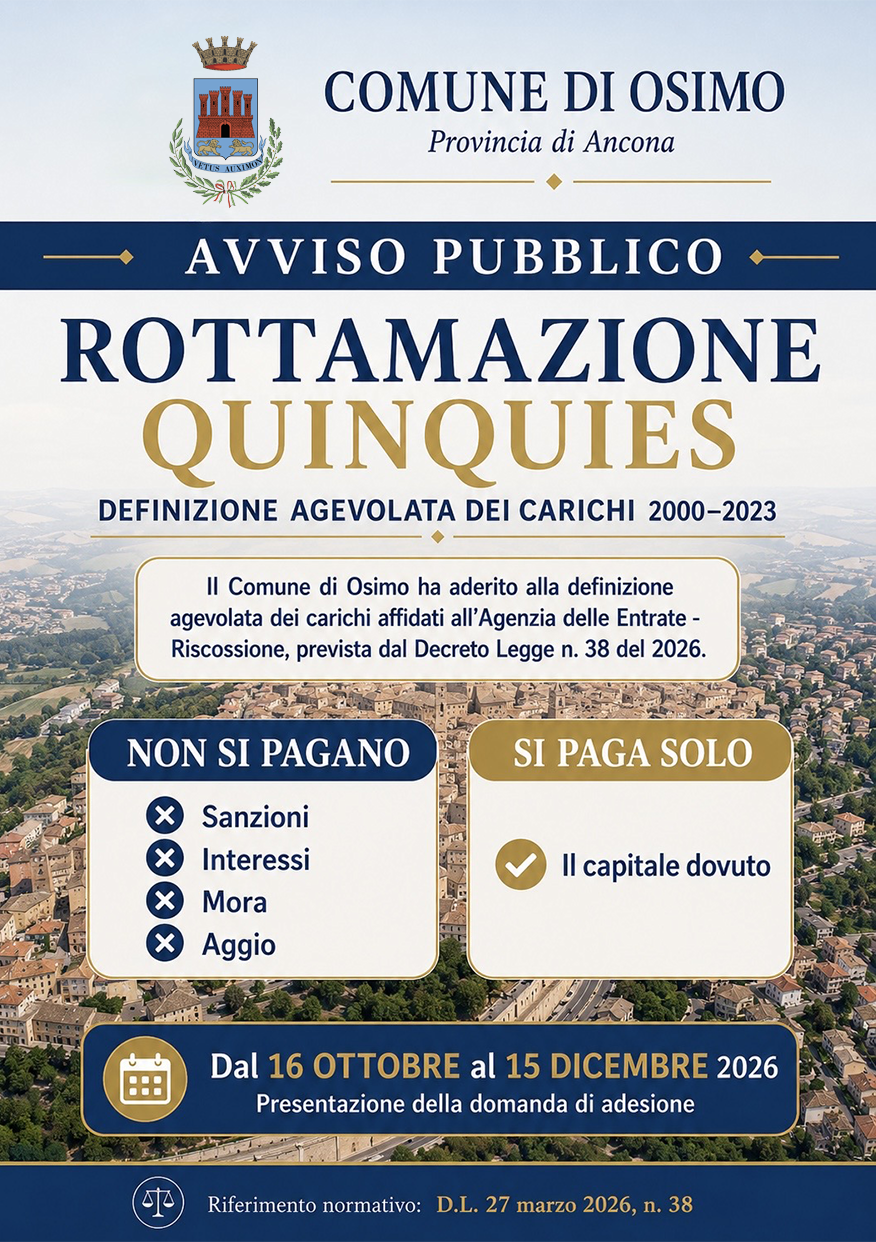

Tutti i debiti, tributari e non, risultanti dai carichi affidati ad AdE-R dal 1° gennaio 2000 al 31 dicembre 2023.

Possono rientrare quindi tutte le entrate comunali affidate ad AdE-R sia tributarie (IMU, TARI, CUP) che patrimoniali (sanzioni codice della strada, rette scolastiche, altre tariffe).

La definizione riguarda solo importi originariamente dovuti a titolo di interessi, sanzioni, interessi di mora e aggio. Il debitore verserà unicamente le somme dovute a titolo di capitale e quelle maturate a titolo di rimborso spese per le procedure esecutive e per i diritti di notifica.

Modalità e termini di adesione

Dal 15 ottobre 2026 sarà possibile, accedendo all’area riservata del sito istituzionale AdE-R, verificare i carichi che possono essere oggetto di definizione agevolata.

Dal 16 ottobre al 15 dicembre 2026 sarà possibile presentare la dichiarazione di adesione.

Entro il 28 febbraio 2027 AdE-R comunica ai debitori l’ammontare complessivo delle somme dovute ai fini della definizione.

Entro il 31 marzo 2027 dovrà essere effettuato il pagamento delle somme dovute se in unica soluzione o della prima delle 54 rate previste.